�n�J

�U

���U

�U

�|������

�U

���b

�U

���V�ҵ{

�]�k�̤l

�U

�۸�X��

�U

�q�l��

�U

�ȪA����

�U

���z�����^�|��

�ѦW

�X����

�@��

isbn

�s��

5050�]�k���w

|

NG�ѫ�

|

��گū~�P�ҵ{

|

�u�f�q��

|

�R�E�^�����ֺ��

|

�I�ۦ������Ѳ������G�ڵ�S�������G��

���@�̵L�������y

��Ǥp��

���

�U

�p��

�ӺЧ�

�]�g���

�U

��P����

�H�����{

�v�СB����

���|�B�H��B�v�a

���N�B����

�U

�q�v���@

�y�Ӿi��

�����B�O��

�Ʋz�B�ͬ��ʬ�

�Ш|�B�߲z�B�y��

�i�Dz�

�q���P����

�U

�y���u��

���x�B���Z

�U

�x�F�B�k��

�ѦҡB�ҸաB�Ь�ή�

��Ǥu�{

��ǡB�۵M

�U

�u�~�B�u�{

�a�x�ˤl

�a�x�B�ˤl�B�H��

�C�֦~�B����

���֤Ѧa

�ȹC�B�a��

�U

�T��

���e�B����

�U

�����

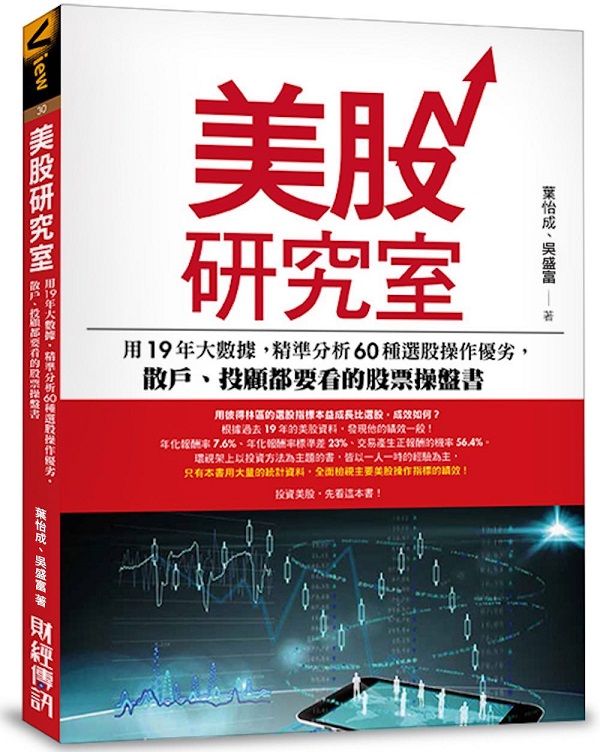

���Ѭ�s�ǡG��19�~�j�ƾڡA��Ǥ��R60�ؿ�Ѿާ@�u�H�A����B���U���n�ݪ��Ѳ��L��

�@�̡G

��怡成�B吳盛富

�����G

�]�g���

��

�Ѳ����f

�O�Ѩt�C�GVIEW

�X�����G

�]�g�ǰT

�X������G2018/6/29

ISBN�G9789861303956

���y�s���Gkk0468914

���ơG352

�w���G

399

��

�u�f���G

79

��

315

��

�ѻ��Y�����ʡA�H�X������کw������

�q�ʫ�ߧY���z�i�f

�q�ʫ�ߧY���z�i�f�G�ثe�L�w�s�q,Ū�̤U�q��,�}�l�i�J�ծѵ{��,�@��ѼƬ���2-10�u�@��(���t�Ұ���)�C

���ʼƳ̧C�� 20 ���H�W

�����ơG

(�бN�ƹ����ܬP�P�B�i�����)

�ثe���������G

��r�s��

�ƻs�y�k

<a href='https://www.silkbook.com/book_detail.asp?goods_ser=kk0468914'>���Ѭ�s�ǡG��19�~�j�ƾڡA��Ǥ��R60�ؿ�Ѿާ@�u�H�A����B���U���n�ݪ��Ѳ��L��</a>

�Ϥ��s��

�ƻs�y�k

<a href='https://www.silkbook.com/book_detail.asp?goods_ser=kk0468914'><img src='https://www.silkbook.com/mall_image/bk/kk0468914.jpg' ALT='���Ѭ�s�ǡG��19�~�j�ƾڡA��Ǥ��R60�ؿ�Ѿާ@�u�H�A����B���U���n�ݪ��Ѳ��L��' height='120' width='90'></a>

��

��

���e²��

�@�̤���

���y�ؿ�

�P������

美��研究室�G用19年大數據�A精準分析60種���操作優劣�A散戶�B投�U���n看的��票操盤書 內容簡介 投��美�ѡA��種���方法有效�H 本書把優�I�B缺�I�B投報率�B方法全��告�D你 �o是一本投��人�B投�U專家���ݭn的最完整的�u美��投��操作大全�v�I 本書告�D你��60種���方法�A由1999年��2017年的投��報�S率�B標準差�Bsharpe指標�B年化�W�B報�S率及系統���I系數�]β�^�C�o是利用付�O網站Portfolio123的��料�A找出所有美��的��料�A經�L上千次的統�p��得到的結�סC 本書用��料告�D你�A如果你只用本益比的單一條件��ѡA你可以得到15.8%的年化報�S率�A��標準差是21.9%�C如果你用彼得林區��名的���方法PEG�]本益成��比��本益比÷淨利潤增��率�^來��ѡA����報�S率大約是7.6%�A只比大盤強一�I�C��投報率最��的是用P/B�BP/S�BEY�BROE�BROC 5個因子��ѡA���F21%�C 美��是世界上最值得投��的市場�A��然偶有拉回�A但是�A平穩向上的��勢不�ܡC投��美��是�o明的�A但�n如何�o明地投��美�ѡH本書提供最精準的參��依據�C ��了有�����指標�A�|凡交易��檻�B���ѿ�擇�B交易�g期等操作�n素對投報率的影�T�A本書也一併以數據報你知�C 本書特�� 立��不是出於個人經��A��是用19年的市場數據統�p��來 個人的經��有值得參��之�B�A但是一個人��操作的��票有���A其實不��排���B氣的成分�C某人只�R本益比8倍以下的個�ѡA同一時���A一定有很多��票符合�o個條件�C他��擇某支�A��你��了另外一支�C他大��3倍�A��你用同樣的條件來��ѡA只是��到的��不同�A也一樣會大��3倍�H �n了��某一指標是否有用�A不可以基於個人經��A�ӭn用全市場去��實��個條件�A看平均的結果如何�I 作��多篇相��學�N��獲獎�A且得到國�ڻ{可 作�̽�文�u基於基本��因子的指數��票型基��之理�P實�ҡv獲得第二屆白文正ETF��文獎學�N組��獎�C以嚴��的學�N標準�A有多少��據��多少�ܡA��出版此書�C 市場上第一本�B也是唯一一本�A用統�p方法�A全������美��投��指標績效的��作 �o是市場上唯一一本書全��檢��美��投��方法的��作�C市場也沒有另外一本��作�A把幾十種���指標的��期績效�A以5種��向交待清楚�C告�D你年化報�S率和標準差就很夠了�C本書提供你5種�Ŷq績效的指標�C以後你只�nť到任何美��專家�A建ij你���的方法�A��你很心動�A你��可以來查查本書�A看看實��的結果為何�H

�ؿ� ��1�� ����ݭn��Ѽҫ��H 1-1 �����굦���p�����n�H�~�Ƴ��S�v15%���]�O 1-2 ����²�v(1968-2017)�G�����V�W�A�����_�� 1-3 �Ŷq����Z�Ī��������СG���S�P���I 1-4 ���ɧ���Z�Ī���Ӥ�k�G��ѻP�ܮ� 1-5 �ѥ����v���аV�G�b���]����ѳӹL�ܮ� 1-6 �Ѳ������R�|�c���G���B�N���B�w�X���B������ 1-7 ����M�a��ѦѬO�椣�q�H���~�B�g���B���� 1-8 �IJv�������� �w �����u�����IJv�ܡH 1-9 �����ѻP���Ȫѹ�ߪ��ѨM �w �q�@���[�I��G���[�I 1-10 �����ѻP���Ȫ���Q������ �w �����Ѳ�������v�q 1-11 ����H���ҵo �w ���ѥ����Ѫ�����O��ѡA���O�ܮ� 1-12 �z�i�q�o���ѾǨ줰��H�~�Ƴ��S�v15%����O 1-13 ���߬O���H�P�I�����n���� �w �ڵ�S���]�I�H�� ��2�� �p��^����Ѽҫ��H 2-1 ��Ѽҫ����զ��G�]�l�B�ѼơB���� 2-2 ��Ѽҫ����^���G���t 2-3 ��Ѽҫ����^���G�B�� 2-4 ��Ѽҫ����^���G��k 2-5 ��Ѽҫ��������G�p��P�w�@�ӿ�Ѽҫ��O���Ī��H 2-6 ��Ѽҫ�����~���Ҹg��G�~�Ƴ��S�v15%�O�i� 2-7 ��Ѽҫ�������G���O�C�H����F���^�������S�v�H 2-8 ����H���ҵo �w �^�������A���o�O�ߤ@����k ��3�� �ѻ��b�Ȥ����Z�Ħp��H 3-1 �z�װ�¦�G�ΥͰ]���㪺�������ȨӿŶq�ѻ� 3-2 ���j���� �G�~�Ƴ��S�v13.3�H�A���L�{�i�ʤj 3-3 �������� �G�~�Ƴ��S�v4.4�H�A�����I�C���S 3-4 ����H���ҵo�G�ѻ��b�Ȥ�O���n����í������Ѧ]�l ��4�� ���q�����Z�Ħp��H 4-1 �z�װ�¦�G����Q��O�ӿŶq�ѻ� 4-2 ���j���� �G�~�Ƴ��S�v15.8�H�A�ܶ^���^�� 4-3 �������� �G�~�Ƴ��S�v12.8�H�A���ĭ��ɶ^�T�` 4-4 ����H���ҵo�G�A�i�H��W�ϥΪ���Ѧ]�l�A�����O���Ū����� ��5�� �ѻ��禬�����Z�Ħp��H 5-1 �z�װ�¦�G�Ŷq���q�b�ۦP�ѻ��U�A�����禬����O 5-2 ���j���� �G�~�Ƴ��S�v8.7%�A�X�G�L�P�I 5-3 �������� �G�~�Ƴ��S�v10.97%�A���S���q���I���I 5-4 ����H���ҵo�G�n�f�t��������q��Q��O������ ��6�� �ѪF�v�q���S�v����Z�Ħp��H 6-1 �z�װ�¦�G��X����Q�βb�Ȳ��ͯ§Q�����q 6-2 ���j���ѡG�~�Ƴ��S�v10%�A�M�j�L�ۥh���� 6-3 �������ѡG�~�Ƴ��S�v11.5%�A�|�i���O��í�w 6-4 ����H���ҵo�G�ѪF�v�q���S�v�O�i�a����Ѧ]�l ��7�� �禬�����v����Z�Ħp��H 7-1 �z�װ�¦�G��X�禬�����������q 7-2 ���j���� �G19�~����9�~���pS&P���� 7-3 �������� �G�̲ײֿn���S�v���C���ǡC 7-4 ����H���ҵo�G�㦳�����I�B�C���S���S�ʡA��ѮĪG���� ��8�� �������I�]�l�]����Z�Ħp��H 8-1 �z�װ�¦�G��ܳ��S�v���C�t�έ��I���Ѳ� 8-2 ���j���ѡG�~�Ƴ��S�v8.7%�A�Bí�w�ʰ� 8-3 �������ѡG�~�Ƴ��S�v8.1%�A�Bí�w�ʰ� 8-4 ����H���ҵo�G�C�������I�]�l�]���C���I�A�B���S�v���C ��9�� �j���ѻP�p���ѧ���Z�Ħ���t�O�H 9-1 �z�װ�¦�G���W�Ҥp�����q����n�H 9-2 �j���� (S&P 500)�P�p���� (S&P 600)�G���M�j�L�t���h 9-3 �H����ѥ����d��A�j���Ѧ~�Ƴ��S�v3.6%�A�C���I�B�C���S�C 9-4 ����H���ҵo�G�j���Ѭy�ʩʨΡA�����S�v�C ��10�� �D�ʦ]�l��Ѽҫ��w�e�����S�v�Z�Ħp�� 10-1 �z�װ�¦�G�e���|�ȿ������q�A�U���|�Ȫ����v�]�j 10-2 ���j���ѡG�~�Ƴ��S�v10.2�H�A�����I�����S�ĪG���q 10-3 �������ѡG�~�Ƴ��S�v6.8�H�A��ѮĪG�t 10-4 ����H���ҵo�G���e���{�n�����q�A���Ӥ��@�w�n ��11�� ���o�L�ϻP���L���p�S����Ѥ覡�Z�Ħp��H �ּƸg���Ѧ]�l�ĪG�� 11-1 �z�װ�¦�G���o�L�ϻP���L���p�S�����z 11-2 ���j���ѡGPEG���ΡF�u�վl���X�v�v�B�u�ꥻ���S�v�v���� 11-3 �������ѡGPEG���ΡF�u�ꥻ���S�v�v���q�F�u�վl���X�v�v�~�Ƴ��S�v�i�H�W�L15% 11-4 ����H���ҵo�G���O�C�Ӥj�v����Ѥ�k���n�� ��12�� ��]�l��Ѽҫ��`���w�w��]�l�ĪG�����A��Ĥ~�O���� 12-1 �z�װ�¦�G��X�^�����G�A���㪾�Ѧa�� 12-2 ���j���ѡG���P�]�l�t���j�A�~�Ƴ��S�v3.3%��14.9% 12-3 �������ѡG���P�]�l�t���j�A�~�Ƴ��S�v3.3%��15.27% 12-4 ��L��]�l��Ѽҫ� 12-5 ����H���ҵo�G��ܯ�P�ɪ��{���ȻP���������� ��13�� �h�]�l��Ѽҫ����G�g���Ѽҫ��w�w�غc����Ī��h�]�l�ҫ��ä��e�� 13-1 �z�װ�¦�G���X���P�����]�l�i�ണ�ɿ���Z�� 13-2 ���j���ѡG���L���p�S�k���u�A���ĭ��ɶ^�ֺ��h 13-3 �������ѡG�~�Ƴ��S�v16.8�H�A��ѯ�O�i���� 13-4 ����H���ҵo�G�g���Ѫk���u��1/3�i�H�����u��j�L3�H�H�W���Z�� ��14�� �h�]�l��Ѽҫ����G���]�l�������ȼҫ��w�w���ȩʻP�����ʦp�����������l 14-1 �z�װ�¦�G���X�����]�l�P���Ȧ]�l�A�гy�n�Z�� 14-2 ���j���ѡG�������ȫ��зU���A���S�v�U�� 14-3 �������ѡG���~�誺��Ѧ���ѮĪG�~�|�n 14-4 ����H���ҵo�G���ȩʻP�����ʦp�������B�����l ��15�� �h�]�l��Ѽҫ����G���]�l�����ҫ��w�w²�����Z�Ĩ� 15-1 �z�װ�¦�G���X�����P���Ȧ]�l�A�ƧǡA�i���C���I 15-2 ���j���ѡG�~�Ƴ��S�v14.3�H�A����ﵽ���զX�Z�� 15-3 �������ѡG�~�Ƴ��S�v19.7�H�A��ѯ�O����� 15-4 ����H���ҵo�G�[�v�����ҫ�²�����Z�Ĩ� ��16�� �h�]�l��Ѽҫ����G�h�]�l�����ҫ��w�w�h�]�l�ҫ��㦳��ĩʻPí���� 16-1 �z�װ�¦�G�h�]�l��Ѽҫ����t�v�� 16-2 ���j���ѡG���P���v���զX�i�гy8��15�H���~�Ƴ��S�v 16-3 �������ѡG�̦n���v���զX�i�гy18�H�����S�v 16-4 ����H���ҵo�G�h�]�l�ҫ��㦳��ĩʻPí���� ��17�� �h�]�l��Ѽҫ��`���G�h�]�l�ҫ��Z���u���]�l�ҫ� 17-1 �z�װ�¦�G���X�h�]�l�i�H���ɿ���Z�� 17-2 ���j���ѡG�~�Ƴ��S�v����S&P 500�A5�]�l�����ҫ��̨� 17-3 �������ѡG�~�Ƴ��S�v10��16�H�A�U�ҫ��t���j 17-4 ����H���ҵo�G�h�]�l�ҫ��i�ݨ���S�B���I�P�Ӳv ��18�� ��Ѽҫ����ާ@�ѼơG��X���e�B��ժѼƬO���� 18-1 �z�װ�¦�G�HPortfolio123�i��^�� 18-2 ���P�������v�T 18-3 ���P��Ѧ����v�T 18-4 ���P���Ѥ��v�T 18-5 ���P�W�Ҥ��v�T 18-6 ��X���e���v�T 18-7 �ƧǤ�k���v�T 18-8 ����g�����v�T 18-9 ��ժѼƤ��v�T 18-10 ����H���ҵo�G��X���e�B��ժѼƬO����Ѽ� ��19�� ��Ѽҫ����ާ@�����P�u�� 19-1 ��Ѽҫ����ާ@�����w ���I�N�O���I�A�L�k�W�[���S 19-2 ��Ѽҫ����̨ΤƢw �]�l�v���B�^��ѡB��X���e�O�u������ 19-3 ��Ѽҫ����i�a�ʢw �Y�u����������P�h������������ 19-4 ���H���ð�I�G�����Ѽҫ��g�`�L�k���Ѥj�L�H 19-5 ���H���ðݢ��G������H�g�`�L�k���Ѥj�L�H

�i�ʦ��W�ߡA����]��

�ڥΥ|�~�N�]�I�ۥѡi

���մN�ȿ��A����]��

����߲z�ǥ�Ū�G����

����g�R�B���s�s

��K�u�R�W�Ͷսu�G��

�ѥ��p��?�Ĥ@���N

�qK�u��H��?�A���

�d�֪Ѻ�����ѩ_���_

����ǩ_�I�������u�A

���F�O�ٱz���v�q�A�s���������ѩ����ʶR���ӫ~���ɦ���f�C�Ѫ�Ų����]�t�Ұ���^�C�h�^���ӫ~������Ų������H�^�]�H�l�W�Φ����p���̡^�A�B�ӫ~�����O���s���A�P����]��(�ӫ~�B����B���~�]�ˡB�H�f���B�ث~��)�A�_�h���������h�f�C